重要なお知らせ!

当社では、お客様が当社ウェブサイト上で最高の体験を得られるようにクッキーを使用しています。

お客様は、「同意する」をクリックすることにより、当社の クッキーに関する方針

FX取引において、リスク管理は成功への鍵となります。

リスクを正確に評価し、適切に管理することで、トレーダーは予期せぬ損失を最小限に抑え、安定した利益を追求することができます。

本記事では、リスク管理のツールとして有名な「VAR(Value at Risk)」と「シャープレシオ」の活用法について詳しく解説します。

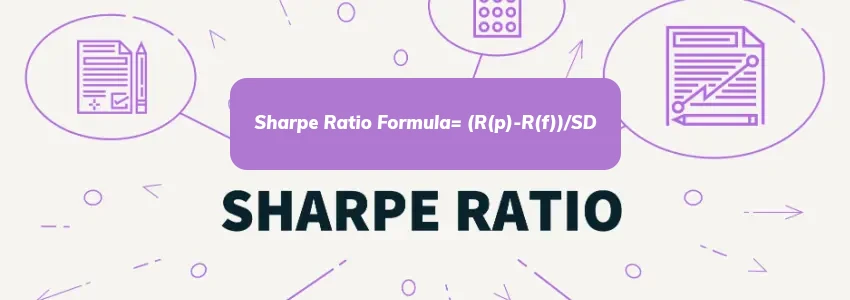

シャープレシオ(Sharpe Ratio)は、投資のリスクに対するリターンの効率性を測る指標です。

ウィリアム・F・シャープによって提唱され、リスク調整後のパフォーマンスを評価するために広く利用されています。

シャープレシオは次の式で計算されます:

シャープレシオ= ポートフォリオの平均リターン−無リスク利率÷ポートフォリオの標準偏差

ここで、無リスク利率とはリスクがゼロと見なされる資産(通常は国債)の利回りを指します。標準偏差はポートフォリオのリターンの変動性を表します。

この指標は、リスクを取って得られる追加のリターンがどれだけ効率的かを示します。シャープレシオが高いほど、リスク調整後のリターンが良好であると評価されます。

VaR(Value at Risk)は、ある一定期間内に特定の信頼水準で予想される最大損失額を示す指標です。

具体的には、「99%の信頼水準で、1日の損失が10万円を超える確率は1%以下である」というような形でリスクを定量化します。

VaRの計算方法にはいくつかのアプローチがありますが、一般的な方法として以下の3つが挙げられます

1.ヒストリカルシミュレーション法:過去の市場データを用いて損失分布をシミュレートする方法。

2.分散共分散法:リターンの平均と標準偏差を用いて正規分布に基づく計算を行う方法。

3.モンテカルロシミュレーション法:コンピュータシミュレーションを用いて多数のシナリオを生成し、損失分布を推定する方法。

例えば、ヒストリカルシミュレーション法を用いる場合、過去のリターンデータをソートし、下から数えて一定のパーセンタイルに位置する値をVaRとして使用します。

FX取引におけるリスク管理は、トレーダーが市場のボラティリティに対処し、予期しない損失を避けるために不可欠です。ここでは、シャープレシオとVaRの活用方法を具体的に見ていきます。

1.シャープレシオを用いたパフォーマンス評価

シャープレシオを定期的に計算し、自身のトレーディング戦略がリスクに見合ったリターンを生んでいるかを評価します。高いシャープレシオを維持することを目指し、必要に応じて戦略を調整します。

2.VaRを用いたリスク管理

各ポジションやポートフォリオ全体のVaRを計算し、許容範囲内のリスクであるかを確認します。これにより、過度なリスクを避け、適切なロットサイズを設定することができます。

3.リスクの分散

異なる通貨ペアや取引戦略を組み合わせることで、リスクの分散を図ります。これにより、特定の市場イベントや経済指標発表による影響を軽減できます。

シャープレシオとVaRは、FX取引におけるリスク管理の強力なツールです。

これらの指標を活用することで、リスクを定量的に評価し、トレーディング戦略の効率性を向上させることができます。

リスク管理を怠らず、常に市場の動向に敏感であり続けることが、成功への道を切り開く鍵となるでしょう。

FXGT.comでリスク管理をしながら、今すぐ取引を始めましょう!

スイスフラン円(CHFJPY)は2026年、史上最高値の水準で推移しています。「なぜスイスフランが高すぎるのか」「今後スイスフランがどう動くのか」といった疑問を持っている人も多いでしょう。 本記事ではスイスフ […]...

Gold has served as a store of value for thousands of years. During periods of economic uncertainty, currency weakness, and geopolitical tension, it has remained an asset ...

FXGT Appをダウンロードする