重要なお知らせ!

当社では、お客様が当社ウェブサイト上で最高の体験を得られるようにクッキーを使用しています。

お客様は、「同意する」をクリックすることにより、当社の クッキーに関する方針

日本の10年国債利回り(長期金利)は、2025年12月8日に一時1.97%まで上昇しました。長期金利は2020年1月時点で0.010%程度でしたが、その後上昇し、足元では2%に近づく場面も見られています。

実は、長期金利の上昇は、住宅ローンの返済額や預金、株価にも影響を与えることがあります。長期金利の動向について関心を持つ人も増えています。

本記事では、2025年に長期金利が上昇している理由や短期金利との違い、過去の債券暴落から学ぶべき対策を、初心者にもわかりやすく解説します。

長期金利とは、一般的に10年物国債の利回りのことです。

国の借金である国債は信用度が高く、取引量が多いため、さまざまな金融商品の金利を決める基準として扱われます。

例えば、住宅ローンの固定金利や、企業の社債発行金利などは、10年物国債の利回りに連動して日々変動します。

長期金利は世の中のお金の借りやすさを表す指標の一つといえます。

金利には長期と短期があり、それぞれ決定要因が異なります。

短期金利(政策金利)は日本銀行(日銀)が決定権を持ち、金融政策を通じてコントロールします。

日銀がマイナス金利の解除や利上げを決めた場合、住宅ローンの変動金利にも影響を与えることがあるので注意が必要です。

次に長期金利は、投資家の需要と供給によって日々変動します。日銀の金融政策などの影響も受けるものの、基本的には将来の景気予測に基づいて動くのが特徴です。

長期金利が変動した場合、住宅ローンの固定金利も変動します。

変動金利が低水準のまま推移しているにもかかわらず、固定金利だけが上昇する局面があります。これは、金利を決めている対象が違うからです。市場参加者である投資家は、日銀が動くよりも早く将来の金利上昇を織り込んで動きます。

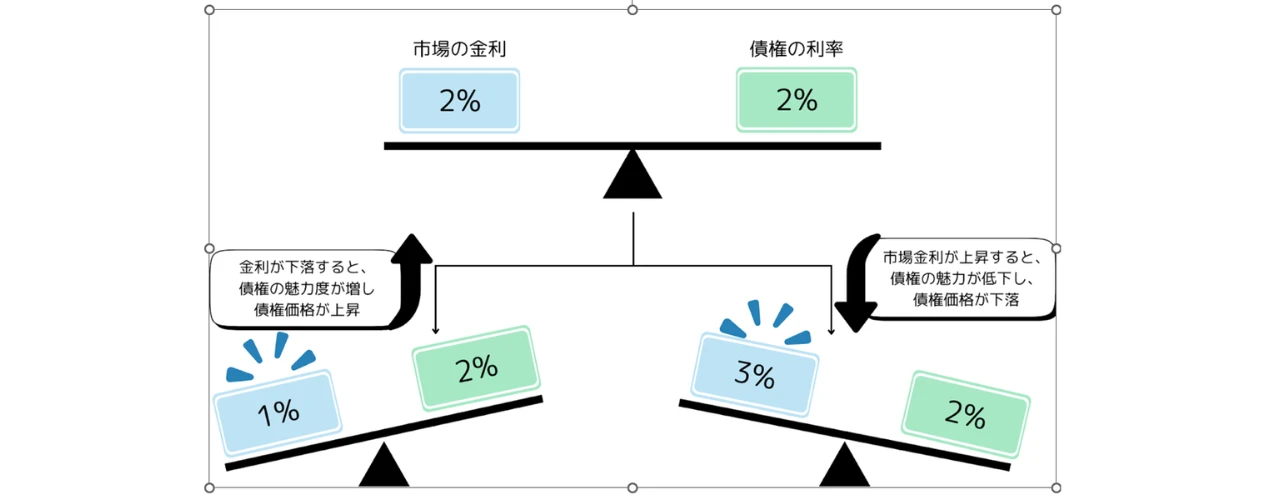

金利と債券価格には関連性があり、常に逆の動きをするシーソーのような関係にあります。

金利が上昇すると発行されている債券価格は下落する一方で、 金利が低下すると債券価格は上昇します。

このような現象が起きる理由は、市場の金利が上がると、過去に発行された金利の低い国債は、新しく発行される金利の高い国債に比べて投資対象としての魅力が相対的に低下するため、価格を下げて利回りを調整する必要があるからです。

例えば、あなたが過去に発行された年利1%の国債を100万円分持っているケースで考えてみましょう。世の中の金利が上がり、年利3%の新しい国債が発行されると、投資家は当然、利息が多く付く新しい国債を欲しいと考えます。

あなたが持っている年利1%の国債を売るには、価格を下げて利回りを調整する必要が生じる場合があります。

つまり、金利の上昇が債券価格の下落を招くことから、国債を大量に保有している銀行や保険会社は大きな含み損を抱えることになります。金融機関の収益に影響を与える可能性があり、企業へお金が回らなくなり、景気が悪化する恐れがあります。

債券と株式の特徴や違いとは? メリットや取引するポイントを解説

2025年12月8日には長期金利(10年国債利回り)が1.97%の水準まで上昇してきました。日本の長期金利が上昇基調にある背景には、以下の2つの理由があります。

それぞれの理由について詳しくみていきましょう。

1つ目の理由は、インフレ(物価上昇)の定着を受け、日銀が金融引き締めへ移行しているとみられています。 。

長年続いたデフレマインドが払拭され、賃金と物価がセットで上昇するサイクルが動き出したことで、日銀は異次元緩和を終了し、金利を正常な水準に戻すプロセスを進めています。

市場参加者は、インフレ圧力が続く限り、日銀は今後も断続的に利上げを行うだろうと予測しています。長期金利は将来の金利水準を先取りして動く性質があるため、実際に日銀が利上げを発表するよりも前に、投資家の思惑によってじわじわと上昇しているのです。

2つ目は、日本の財政リスクに対し、海外の投資家がより高い利回りを要求しているからです。

これまで日銀の大量買い入れによって抑え込まれてきた金利が、金融正常化によって市場本来の厳しい評価にさらされ始めています。

海外の投資家は、1,129兆円(2025年末の見込み)を超える借金と人口減少が進む日本の国債に対し、財政状況に懸念のある国の国債に対しては、相対的に高い利回りが求められるとの指摘があります。

海外勢からの国債売り圧力が強まったことで、需給バランスが崩れて価格が下落、金利が上昇するという圧力が強くなっています。

長期金利が上がると、私たちの経済や生活にもさまざまな影響があります。

ここでは、具体的にどのような影響があるのかわかりやすく解説します。

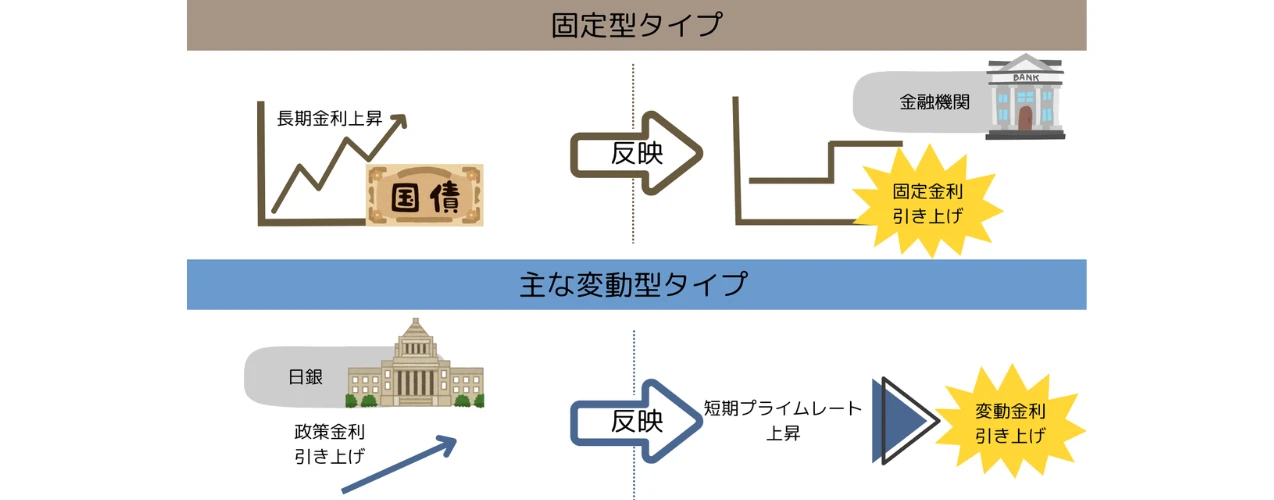

長期金利が上がると、住宅ローンの金利にも影響が出る可能性があります。

特に住宅ローンで固定金利(フラット35など)を検討している場合、長期金利の上昇による影響がすぐに反映されることがあるので注意が必要です。

なぜなら、固定金利は長期金利(10年国債利回り)を基準に決まるため、ニュースで長期金利の上昇が報じられれば、翌月には銀行の提示する金利が引き上げられることが一般的だからです。

これからマイホームを買う人にとっては、わずか数%の金利上昇であっても、35年間の総返済額で見れば数百万円単位で負担が増える可能性もあります。

次に住宅ローンを変動金利で借りる場合、長期金利が上がっても、すぐに毎月の返済額が増えるわけではありません。 その理由は、変動金利は、日銀が決める短期金利に連動しているためです。

しかし、長期金利が上がっているということは、多くの投資家が「近いうちに短期金利も上がるだろう」と見越して動いている結果でもあるため、決して安心はできません。今後、日銀が利上げを行えば、少し遅れて変動金利も上がる可能性は十分あります。

加えて、変動金利を利用する際には、5年ルールや125%ルールという仕組みがありますが、これらはあくまで支払額を抑える仕組みであり、利息の支払いを免除するものではありません。

| 5年ルール | 金利が上昇しても5年間は返済額が変わらない |

| 125%ルール | 返済額を見直す際は前回の5年間の返済額の1.25倍までしか上げられない |

金利が急騰したことで、本来払うべき利息が毎月の返済額を超えた場合、未払利息が発生するので注意が必要です。

例えば、返済額が10万円のまま据え置かれても、利息が11万円に膨らめば、不足分の1万円は未払利息として残高に反映される場合があります。

この状態に陥ると、毎月の支払いがすべて利息に消えて元金が1円も減らないだけでなく、借金総額が増加する可能性があります。

日銀のマイナス金利解除で生活はどうなる? 住宅ローンや物価への影響を解説

株式市場において、金利上昇は一般的に株価に影響を与える要因とされますが、銘柄のタイプによって明暗が分かれます。

金利が上がると、「リスクを取って株を買わなくても、安全な国債や預金でお金が増やせる」と考える人が増えるため、株式全体の魅力が相対的に薄れてしまいます。

特に、以下の業種や特徴を持つ銘柄には、金利の上昇が強い逆風になりやすいとされています。ハイテク株

これらの企業にとって金利上昇が厳しい理由は、借金の返済負担が増えることで、利益が圧迫されるからです。 加えて、金利が上がると将来稼ぐ予定の利益を今の価値に換算した際、資産価値が目減りするため、将来の成長期待だけで買われている割高な銘柄ほど、相対的に売り圧力がかかりやすくなる可能性があります。

一方で、銀行株や保険株にとっては収益拡大への期待が高まりやすいとされています。その理由は、金利が上がると、貸出金利と預金金利の差が広がり、本業の収益が増えると期待されるからです。

3.預金・為替への影響

金利が上昇した場合、以下の2つのメリットがあります。

長期金利の上昇により、預金の金利が上がれば、銀行に預けた際に受け取れる利息が増えます。

実際、日本のメガバンクの普通預金の金利は、2024年3月に0.001%でしたが、日銀の利上げが行われたことで2025年1月には0.2%にまで引き上げられました。

同様に財務省が発表している個人向け国債の金利推移も比較すると、適用利率に大きな違いがあります。

| 適用金利(税引前)※1 | |

| 変動10年(第168回:発行日は2024年4月15日) | 0.47%、0.61%、0.92%、1.06% |

| 変動10年(第178回:発行日は2025年2月17日) | 0.75%、0.96%※ |

| 変動10年(第189回:発行日は2026年1月15日) | 1.23% |

※1適用金利は利子計算期間によって変わります。

※2一部の期間の金利は財務省の公式サイトでは非公開

また、為替の面では、金利の高いドルを買って金利の低い円を売るという動きが弱くなるため、円安方向に進みにくくなる可能性があります。

一般的には輸入品やエネルギー価格の高騰も落ち着くため、インフレによる家計の負担が和らぐ可能性があります。

円高や円安の覚え方とは?輸出企業や輸入企業に与える影響を解説!

債券の金利は株や為替と比べるとボラティリティが低いため、値動きが安定している傾向があります。

しかし、過去には、金利が急激に上昇したことで、市場が大きく変動した事例もあります。

それぞれの事例について順番にみていきましょう。

1998年に起きた資金運用部ショックとは、当時の大蔵省の資金運用部が、それまで行っていた国債の買い入れを停止すると突如発表したことをきっかけに起きた暴落です。

当時は大規模な経済対策(宮沢構想)により、国債の大量発行が確実視されていた時期です。市場に国債が溢れかえるという懸念がある中で、最大の買い手であった大蔵省がいなくなるというニュースが報道されたことで、投資家心理に大きな影響を与えました。

その結果、売りが売りを呼ぶ展開となり、長期金利は0.7%台という超低水準から、わずか数ヶ月で一時2.4%台へと3倍以上も急騰しました。

さらに国債の暴落により巨額の含み損を抱えた銀行は、経営への影響を避けるために企業への融資を貸し渋りしました。企業の社債発行も止まるなど、実体経済の資金繰りに混乱が生じました。

2003年に起きたVaR(バー)ショックとは、銀行が採用していたリスク管理モデルVaR(バリュー・アット・リスク)の警告が引き金となって発生した国債金利の急騰です。

当時、長期金利は0.43%という歴史的な超低水準にありましたが、景気の底入れ期待などから、わずかに金利が上昇し始めました。

この小さな変化に対して、銀行のリスク管理システムが一斉に警告を発したことで、多くの銀行は機械的に国債の投げ売りを行ってしまいます。その結果、売りが売りを呼ぶ展開となり、長期金利はわずか2ヵ月で約1%も上昇しました。

長期金利が2025年12月時点で2%に到達目前まで上昇していることから、今後どうなるか疑問を持っている人もいるでしょう。

ここからは、今後の長期金利の予想と対策についてご紹介します。

<h3>長期金利の今後の展開は1.5%〜2.5%の水準での推移が予想される?</h3>

長期金利は1.5%〜2.5%程度の水準で推移する可能性が高いととされています。まず、日本経済がデフレからインフレ構造へと転換した以上、かつてのようなゼロ金利にすぐに戻る可能性は低いと考えられます。

一方で、現在の1.94%(2025年12月時点)から、3%を超えるような水準へ一気に急騰する可能性は低いと考えられます。

なぜなら、日銀は経済を冷え込ませるような急激な金利変動を最も警戒しているからです。 今後の金利は、経済実態に合わせて緩やかに上昇することは容認されつつも、投機的な売りで金利が暴走しそうになれば、日銀が臨時国債買い入れオペなどで対応する可能性もあるとみられています。

金利がさらに上昇する場合、以下の2つの対策を検討することが望まれます。

住宅ローンを変動金利で借りている人は、将来的に上昇するリスクがあるため、将来の負担額をシミュレーションしましょう。現在の返済額だけで安心していると、数年後に返済負担が増加する可能性があります。

現在の金利が2倍あるいは3倍になった場合のシミュレーションで返済負担が大きくなる試算が出た場合は、固定金利への借り換えや繰り上げ返済を検討する選択肢もあります。 。

次にこれまで安全資産とされてきた国内債券型の投資信託などは、金利上昇局面では基準価額が下がり、元本割れするリスクがあります。金利上昇局面で相対的に注目されやすい資産クラスとして、株式・金・不動産などが挙げられます。

また、下落局面で売りから入ることができるCFD商品などを活用し、下落局面において売りポジションを活用する戦略が取られることもありますが、CFD取引はリスクが高く、元本を超える損失が生じる可能性があります。

アセットアロケーションの理想的な比率とは? 配分の決め方を解説!

長期金利(日本国債10年利回り)の上昇は、住宅ローンの金利負担増や、企業の資金繰り悪化につながる可能性があります。過去には急激な金利上昇が市場の混乱を招いた事例もあるため、動向を注視することが重要です。

長期金利の推移は、投資環境だけでなく私たちの生活にも関連性があるため、普段からニュースなどで確認し、家計や資産運用の見直しに役立てましょう。

また、こうした経済情勢の変化に合わせて幅広い市場へ投資を行う手段として、CFD取引があります。CFD取引では、個別株、貴金属、コモディティ、株価指数などさまざまな投資対象に投資できます。

FXGTでは最大5,000倍まで設定可能な商品もあり、米国株や暗号資産などのCFD取引にも対応しています。 なお、レバレッジ取引には元本以上の損失が生じるリスクがあるため、利用規約やリスク説明を十分にご確認ください。

「Brexitってイギリス経済にどんな影響があったの?」と気になっている方も多いのではないでしょうか。

この記事では、ソラナの送金方法を初心者向けに解説します。Phantom Wallet(ファントムウォレット)へのSOL送金手順や海外取引所への送り方、ソラナの送金で失敗しないための注意点を整理します。...

FXGT Appをダウンロードする